Für eine Familie ist eine Hinterbliebenenvorsorge für den Todesfall eines Einkommensbeziehers von größter Bedeutung. Neben dem tiefgreifenden persönlichen Verlust sind meist auch erhebliche wirtschaftliche Einbußen zu befürchten. Diese schränken in der Folge nicht nur den Alltag ein, sondern gefährden auch langfristige finanzielle Planungen.

So können beispielsweise die weitere familiäre Versorgung, eine Ausbildung oder ein Studium von Kindern oder die Finanzierung einer Immobilie gefährdet sein.

Gesetzliche Versorgungen gewährleisten oft nur den Ersatz von Unterhaltsansprüchen, nicht jedoch die Beibehaltung des gewohnten Lebensstandards. So werden nahezu alle Einkünfte auf gesetzliche Hinterbliebenenleistungen angerechnet. Auch eventuell bestehende Ansprüche auf Waisenrenten mindern eine verbleibende Lücke nicht wesentlich, da diese Leistungen eher gering ausfallen.

Je nach Lebenslage sollten die abzusichernden Versorgungslücken gegebenenfalls getrennt voneinander betrachtet werden, um individuelle Lösungen zu deren Schließung zu finden.

Die private Versorgung ist hier eine ratsame Ergänzung und für Freiberufler unter Umständen oder für Selbstständige oft die einzige Absicherungsmöglichkeit.

Ein Ehepaar mit Kindern hingegen benötigt für den Fall des Todes des Hauptverdieners eine Hinterbliebenenversorgung, um die entstehende Versorgungslücke zu schließen.

Grundsätzlich ist jedoch der individuelle Bedarf zu prüfen, der je nach Lebenssituation ganz unterschiedlich sein kann.

Die Gründe einer benötigten Hinterbliebenenversorgung können sehr vielfältig sein. Kümmert sich in einer Familie beispielsweise ein Elternteil vorwiegend um die Kindererziehung, während der Partner das familiäre Haupteinkommen erzielt, ist dessen Tod möglicherweise zusätzlich eine Gefährdung der finanziellen Existenz.

Der Kauf eines Hauses ist in den meisten Fällen nur durch eine Finanzierung möglich. So muss sichergestellt werden, dass bis zum Finanzierungsende ausreichende Mittel zur Verfügung stehen.

Auch der finanzielle Aufwand für die Ausbildung von Kindern sollte nicht unberücksichtigt bleiben. Bei einem Studium kann die Dauer durchaus ungewiss sein. Oder ist der Ausbildungsstandort nicht der Heimatort, ist gegebenenfalls eine Unterkunft zu mieten.

Zudem können sich Geschäftspartner einer Unternehmung gegenseitig beispielsweise zum Schutz von Firmenwerten absichern. Auch können durch entsprechende Absicherung Erbansprüche von Hinterbliebenen bedient werden ohne das die Fortführung des Geschäfts gefährdet ist.

Warum eine Hinterbliebenenversorgung?

|

|

Eine wichtige Aufgabe der gesetzlichen Rentenversicherung ist die finanzielle Absicherung von Hinterbliebenen eines Versicherten. Dafür werden verschiedene Leistungen bereitgestellt.

Zu den Renten wegen Todes zählen:

Die gesetzliche Rentenversicherung ersetzt Hinterbliebenen nach dem Tod des Ehepartners wegfallende Unterhaltsansprüche. Die Höhe der Witwenrente ist abhängig von der Höhe der Rentenansprüche des Verstorbenen.

Die Hinterbliebenenrente dient im Sinne des Gesetzes als Einkommensersatz für den Lohn des verstorbenen Ehepartners, soweit diese nicht durch eigene Einnahmen aufgefangen werden können.

Gemäß § 46 Abs. 2 des Sozialgesetzbuches VI (SGB VI) erhält der Hinterbliebene eine große Witwenrente aus der gesetzlichen Rentenversicherung, wenn durch den Verstorbenen die allgemeine Wartezeit von 5 Jahren erfüllt ist, die Ehe mehr als ein Jahr bestanden hat und nicht erneut heiratet.

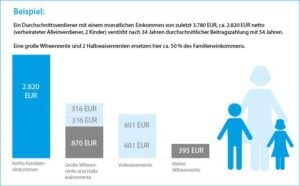

Zu unterscheiden ist nach einer kleinen und einer großen Witwenrente. Personen im Alter von über 46 Jahren und 2 Monaten (im Jahr 2024), Erwerbsgeminderte oder Erziehende mit eigenem Kind oder einem Kind des Verstorbenen erhalten eine große Witwenrente. Hinterbliebene, die diese Eigenschaften nicht aufweisen, erhalten eine kleine Witwenrente.

Zur Bestimmung der großen Hinterbliebenenrente wird der Rentenanspruch mit dem Faktor 0,55 multipliziert, wenn die Ehe nach 2002 geschlossen wurde (neues Recht). Zusätzlich wird gegebenenfalls ein Kinderzuschlag gewährt und die Rente wird dauerhaft geleistet. Wurde die Ehe vor 2002 geschlossen und einer der Partner ist vor dem 02.01.1962 geboren, wird der Rentenanspruch mit dem Faktor 0,6 multipliziert (altes Recht).

Die Höhe der kleinen Hinterbliebenenrente beträgt 25 % des Rentenanspruchs des Verstorbenen. Auch hier wird gegebenenfalls ein Kinderzuschlag gewährt. Nach neuem Recht wird die kleine Hinterbliebenenrente jedoch nur maximal 2 Jahre geleistet.

Eine Hinterbliebenenrente wird dagegen nur solange geleistet, wie tatsächlich Bedarf besteht. Das heißt, Verdienste werden fortan berücksichtigt. Angerechnet werden Einkommen, die das 26,4-fache des aktuellen Rentenwerts übersteigen. Der Rentenwert beträgt derzeit seit Juli 2024 39,32 EUR. Eine Anrechnung findet somit ab einer aktuellen Einkommenshöhe von 1.038,05 EUR (26,4 x 39,32 EUR) statt. Darüberhinausgehendes Einkommen wird zu 40 % angerechnet.

Im sogenannten Sterbevierteljahr ist geregelt, dass in den ersten drei Monaten, nachdem der Versicherte verstorben ist, die Hinterbliebenenrente in voller Höhe des Altersrentenanspruchs des Versicherten geleistet wird. In diesem Zeitraum findet keine Einkommensanrechnung statt.

Zu den Einkommen zählen unter anderem Ruhegehälter und vergleichbare Bezüge. Auch zu berücksichtigen sind Vermögenseinkommen, wie Einnahmen aus Vermietung und Verpachtung sowie Kapitaleinkünfte.

Ein Anspruch auf eine Hinterbliebenenrente der gesetzlichen Rentenversicherung besteht nur solange, wie der Hinterbliebene nicht wieder geheiratet hat. Unter Umständen wird eine Abfindung geleistet. Im Falle einer großen Witwenrente wäre dies das 24-fache der monatlichen Rente.

Wird die erneute Ehe beendet, würde der Anspruch auf die Hinterbliebenenrente aus der dann vorletzten Ehe wieder aufleben. Ansprüche der dann letzten Ehe würden angerechnet werden. Dauerte die letzte Ehe nicht länger als zwei Jahre, würde auch die Abfindung mit entsprechendem Anteil angerechnet werden.

Verstirbt ein Elternteil oder sogar beide, haben hinterbliebene Kinder Anspruch auf eine Waisenrente. Die Rente wird bis zur Vollendung des 18. Lebensjahres geleistet. Befindet sich das Kind anschließend noch in einer beruflichen Ausbildung, wird die Rente sogar bis zur Vollendung des 27. Lebensjahres geleistet.

Hat der Verstorbene die allgemeine Wartezeit von 5 Jahren erfüllt, erhält das Waisenkind 10 % der Rentenansprüche des Verstorbenen. Im Fall einer Vollwaisenrente werden sogar 20 % geleistet.

Darüber hinaus wird ein Zuschlag gewährt, der sich anhand zurückgelegter rentenrechtlicher Zeiten des Verstorbenen berechnen lässt.

Die Erziehungsrente ersetzt den Unterhalt des verstorbenen Expartners. Nach dessen Tod erhalten Geschiedene eine Rente aus der eigenen Versicherung, wenn sie nicht wieder geheiratet haben und ein eigenes oder ein Kind des Verstorbenen erziehen und die allgemeine Wartezeit von 5 Jahren erfüllt ist. Die Rente wird bis zur Vollendung des 18. Lebensjahres des Kindes gezahlt.

Die Höhe entspricht der Höhe einer eigenen Erwerbsminderungsrente. Wie bei der Hinterbliebenenrente wird auch bei der Erziehungsrente eigenes Einkommen angerechnet.

Auch Versorgungswerke gewähren grundsätzlich Hinterbliebenenleistungen. Meist in Höhe von 60 % der laufenden Rente oder Anwartschaft.

Zur Absicherung des Todesfallrisikos bieten sich alle Risikoversicherungen sowie Kapitallebensversicherungen mit Todesfallleistung an.

Bei einer Risikolebensversicherung wird in der Regel nur das Todesfallrisiko abgedeckt. Im Todesfall innerhalb des Versicherungszeitraums wird die vereinbarte Versicherungssumme ausgezahlt. Dieser Betrag sollte dem benötigten Versorgungskapital im Todesfall entsprechen. Im Erlebensfall wird vom Versicherer gewöhnlich keine Zahlung geleistet. Daher sind die Versicherungsbeiträge relativ gering und die Versicherung eignet sich besonders als preiswerte Hinterbliebenenvorsorge.

Die Versicherungssumme sowie die Laufzeit sind in der Regel frei wählbar.

Die Risikolebensversicherung kann auch mit einer Zusatzversicherung kombiniert werden, zum Beispiel einer Berufsunfähigkeitsversicherung.

Eine Variante der Risikolebensversicherung ist die Restschuldabsicherung, mit der zum Beispiel die Finanzierung eines Eigenheims abgesichert werden kann. Bei der Restschuldabsicherung fällt die Versicherungssumme im Gleichklang mit der sich mindernden Restschuld.

Eine lebenslängliche Todesfallversicherung wird fast nur als Sterbegeldversicherung vereinbart. Im Gegensatz zur zeitlich begrenzten Risikolebensversicherung deckt sie das Todesfallrisiko bis zum Lebensende ab.

Sind beide Partner berufstätig und gleichermaßen für das Haushaltseinkommen verantwortlich, kommt speziell die Kapitalversicherung auf verbundene Leben in Frage. Die Versicherungssumme wird ausgezahlt, sobald der erste der beiden verstirbt.

Ein Hinterbliebenenschutz kann auch als Zusatzbaustein in andere Vorsorgeprodukte eingeschlossen werden. Es ist jedoch zu beachten, dass mit der Hauptversicherung zumeist ein anderes Versorgungsziel primär erreicht werden soll.

Basis-Rente

Die Basis-Rente ist grundsätzlich nicht frei vererbbar und kann im Todesfall der versicherten Person nur an Ehepartner oder Kinder geleistet werden. So wird in der Ansparphase das angesparte Kapital als Hinterbliebenenrente gezahlt. In der Rentenphase verfällt das noch nicht ausgezahlte Kapital zugunsten der Versichertengemeinschaft. Ist jedoch eine Rentengarantiezeit vereinbart, während der der Versicherte verstirbt, wird die Rente an den Ehepartner oder die Kinder bis zu deren Ende weiter geleistet.

Zusätzlich kann in der Basis-Rente eine Hinterbliebenenrente in prozentualer Abhängigkeit der Rente der Hauptversicherung vereinbart werden.

Riester-Rente

Bei der Riester-Rente kann im Todesfall das angesparte Kapital inklusive der staatlichen Zulagen an einen eigenen Vertrag des Ehepartners übertragen werden. Wie in der Basis-Rente können auch eine Rentengarantiezeit oder eine Hinterbliebenenrente vereinbart werden. In diesem Fall müssen jedoch die Zulagen zurückgezahlt werden.

Betriebliche Altersversorgung

Auch in der betrieblichen Altersversorgung können Todesfallleistungen vereinbart werden. Jedoch ist hier der steuerliche Rahmen zur Anerkennung als betriebliche Altersversorgung zu beachten. So sind grundsätzlich Todesfallleistungen nur an die „engsten“ Hinterbliebenen zulässig. Leistungen an andere Personen dürfen nur als angemessenes Sterbegeld gezahlt werden.

Nur bei nach § 40b EStG a. F. pauschalversteuerten Direktversicherungen kann eine beliebige Person für den Todesfall begünstigt werden.

Private Altersversorgung

Die private Altersvorsorge zeichnet sich insbesondere durch ihre hohe Flexibilität aus. Ein optionaler Hinterbliebenenschutz kann ganz unterschiedlich und individuell vereinbart werden.

So kann eine Hinterbliebenenrente im prozentualen Verhältnis zur Altersrente vereinbart werden. Auch kann für die Ansparphase eine einmalige Kapitalleistung für den Todesfall ausgemacht werden.

Eine berücksichtigte Rentengarantiezeit bewirkt, dass nach vorzeitigem Versterben des Rentners die Rente weiterhin an einen Bezugsberechtigten geleistet wird. Und zwar für den Zeitraum der vereinbarten Rentengarantiezeit abzüglich der bereits verstrichenen Rentenzahlungsdauer. Alternativ wird das noch nicht verrentete Restkapital ausgezahlt.

Ein mögliches Umtauschrecht ermöglicht dem Versicherten innerhalb einer Frist von meist 10 Jahren, die Umwandlung einer Risikolebensversicherung in eine kapitalbildende Versicherung. Und dies ohne erneute Gesundheitsprüfung.

Im Falle einer fortgeschrittenen unheilbaren Krankheit, die absehbar zum Tod führt, kann die Versicherung schon vorher ausgezahlt werden. Über die Versicherungsleistung kann dann frei verfügt werden.

Bei der Erhöhungsoption, auch Nachversicherungsgarantie genannt, kann meist in den ersten Versicherungsjahren die Leistung ohne erneute Gesundheitsprüfung bei bestimmen Ereignissen erhöht werden. Anlass kann beispielsweise eine Heirat oder die Geburt eines Kindes sein.

Die Beiträge zu eigenständigen privaten Lebensversicherungen werden grundsätzlich aus versteuertem Nettoeinkommen geleistet und werden somit in der Ansparphase nicht steuerlich gefördert.

Bei Altverträgen (Versicherungsbeginn vor 2005) und Risikolebensversicherungen ist ggf. ein Sonderausgabenabzug für sonstige Vorsorgeaufwendungen möglich. Der höchstmögliche Abzugsbetrag ist jedoch in aller Regel bereits durch Beiträge zur Krankenversicherung ausgeschöpft.

Ist die Hinterbliebenenversorgung als Zusatzbaustein an ein anderes Produkt, das eher der Altersvorsorge dienlich ist, anhängig, richtet sich die Besteuerung der Beiträge vollständig nach der entsprechenden steuerlichen Förderung diese Altersvorsorgeprodukts.

Die gesetzliche Hinterbliebenenrente wird steuerlich wie die Altersrente behandelt und ist größtenteils zu versteuern. Jedoch wird ein konstanter Freibetrag, der anteilig an der Rente nach dem Jahr des Eintritts bemessen wird gewährt.

Alte Lebensversicherungsverträge mit einem Beginn vor 2005 werden zu Lebzeiten steuerfrei ausgezahlt, wenn die Versicherungsdauer mindestens 12 Jahre betrug und 5 Jahre Beiträge gezahlt wurden. Sind die Voraussetzungen nicht erfüllt, ist die Abgeltungssteuer in Höhe von 25 % zu entrichten. Bei jüngeren Verträgen wird bei der Auszahlung nur die Hälfte des Ertrags individuell versteuert, wenn eine Mindestlaufzeit von 12 Jahre erreicht wurde und das Endalter mindestens 60 (bzw. seit 2012 62) beträgt. Andernfalls wird auch hier die Abgeltungssteuer fällig. Im Todesfall ist die Auszahlung einkommenssteuerfrei. Der Bezugsberechtigte muss unter Umständen jedoch Erbschaftssteuer zahlen.

Die Leistungen von Risikolebensversicherungen sind grundsätzlich steuerfrei. Sie unterliegt jedoch, soweit Freibeträge überschritten werden, der Erbschaftssteuer.

Unterscheiden sich Versicherungsnehmer und versicherte Person einer Lebensversicherung und wird die Leistung an den Versicherungsnehmer ausgezahlt, wird keine Erbschaftssteuer fällig. Mit zwei sogenannten Überkreuzverträgen können beispielsweise Partner gegenseitig abgesichert werden.

Ist die Hinterbliebenenleistung an ein Altersvorsorgeprodukt anhängig, richtet sich die Besteuerung an der Veranlagung des Hauptvertrages aus.

In der IPV-Versorgungsanalyse werden die persönlichen Umstände wie die berufliche und familiäre Situation erfasst, um im nächsten Schritt die Risiken abschätzen und gewichten zu können.

Die Analyse bietet dann einen Überblick über die persönliche Versorgungssituation. So kann genauer eingeschätzt werden, ob die bisher getroffenen Vorsorgemaßnahmen ausreichen.

Die IPV-Versorgungsanalyse ist eine Veranschaulichung zum Zeitpunkt der Berechnung. Die persönliche Situation sowie die wirtschaftlichen und gesetzlichen Bedingungen können sich ständig ändern.

Wegen des Verzichts auf die Eingabe eines Rentenanpassungssatzes, die Berücksichtigung einer Preissteigerung sowie die Prognosen der Wertsteigerungen bereits vorhandener Versorgungsbausteine empfehlen wir, die finanzielle Versorgungssituation alle fünf Jahre überprüfen zu lassen.